代表取締役等住所非表示措置について

- Share

-

-

-

-

目次

【本稿は2024年9月号のニュースレターにて執筆されたものです】

ASCOPEでは企業活動に関わる法改正や制度の変更等、毎月耳よりの情報をニュースレターの形で顧問先の皆様にお届けしております。

会社法務に精通した社会保険労務士、顧問弁護士をお探しの企業様は、是非ASCOPEにご依頼ください。

1 本紙作成の目的について

商業登記規則等の一部を改正する省令(令和6年法務省令第28号)により、代表取締役等住所非表示措置の制度が創設され、この制度は令和6年10月1日から施行されます。

そこで、本紙では、代表取締役等住所非表示措置の制度概要とその申出の手続き等について説明いたします。

法務省:https://www.moj.go.jp/MINJI/minji06_00210.html

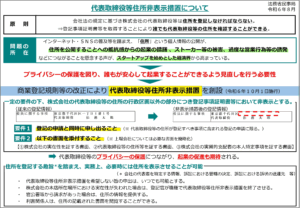

2 代表取締役等住所非表示措置の概要

代表取締役等住所非表示措置は、下記3に記載の要件を満たした場合に、株式会社の代表取締役、代表執行役又は代表清算人(以下「代表取締役等」といいます。)の住所の一部を登記事項証明書や登記情報提供サービス(インターネットを利用して登記情報を確認することができるもの)(以下「登記事項証明書等」といいます。)に表示しないこととする措置です。

かかる制度目的は、代表取締役の住所を非公開とすることにより、個人情報やプライバシーの保護することにあります。なお、代表取締役等住所非表示措置の導入経緯について、当時の小泉法務大臣は令和6年4月16日付閣議後の会見で以下のように説明しています。

(法務省ホームページ「法務大臣閣議後記者会見の概要」)

会社の代表者の住所は、登記事項として誰でも確認することができますが、全て自宅の住所がオープンになってしまうということに対する抵抗感や、個人情報保護の観点からの問題提起もあり、起業される方にとって一つのハードルになっているというような御指摘がありましたので、法務省において検討を進めてまいりました。

3 申出の手続き・要件

代表取締役等住所非表示措置を申請できるのは、設立登記、代表取締役等の就任登記、代表取締役等の住所移転による変更登記等の申請と同時にする場合であり、下記の書類等を準備して申請します。

また、非表示措置を終了させる場合には、代表取締役等の住所を非表示としている株式会社から非公開を希望しない旨の申出があった場合、又は株式会社が本店所在場所に実在しないことが認められた場合などがあり、登記官が職権で非表示措置を終了させます。

① 登記申請と同時に申し出ること

代表取締役等住所非表示措置を講ずることを希望する者は、登記官に対してその旨申し出る必要があります。また、代表取締役等住所非表示措置の申出は、設立の登記や代表取締役等の就任の登記、代表取締役等の住所移転による変更の登記など、代表取締役等の住所が登記されることになる登記の申請と同時にする場合に限りすることができます。

② 所定の書面を添付すること

代表取締役等住所非表示措置の申出に当たっては、以下の区分に応じた書面の添付が必要となります。

・上場会社である株式会社の場合

株式会社の株式が上場されていることを認めるに足りる書面

なお、既に代表取締役等住所非表示措置が講じられている場合は不要です

・上場会社以外の株式会社の場合

以下の⑴から⑶までの書面

なお、既に代表取締役等住所非表示措置が講じられている場合は、⑵のみの添付で足ります。

また、株式会社が一定期間内に実質的支配者リストの保管の申出をしている場合は、⑶

の添付は不要です。

(1) 株式会社が受取人として記載された書面がその本店の所在場所に宛てて配達証明郵便により送付されたことを証する書面等

(2) 代表取締役等の氏名及び住所が記載されている市町村長等による証明書(例:住民票の写しなど)

(3) 株式会社の実質的支配者の本人特定事項を証する書面(例:資格者代理人の法令に基づく確認の結果を記載した書面など)

4 非表示措置を講じた場合の登記事項表示の例

代表取締役等住所非表示措置の申出を行い、同措置が講じられた場合の登記事項証明書等の記載は、代表取締役等の住所が最小行政区画まで、すなわち、市区町村まで(東京都の場合には特別区まで、指定都市においては区まで。)しか記載されず、地番以下は非表示になります。

下記は非表示とされた場合の登記事項の例です。

「登記事項の表示例」

・未申請 :東京都大田区東蒲田二丁目3番1号

・非表示申請:東京都大田区

5 留意点

代表取締役等住所非表示措置の申出にあたっては、以下に述べるデメリットにも留意した上、かかる制度を利用するか否かを判断することが肝要です。

まず、資金調達の場面において、代表取締役等住所非表示措置が講じられた場合には、金融機関等(融資先)が登記事項証明書等を取得することにより会社代表者の住所を把握することができないため、融資において不都合が生じることが想定されます。

また、取引の場面においても、不動産取引等のケースでは取引先から要求される書類が増えるなど、種々の場面において支障を生じさせるおそれが想定されます。

以上のとおり、取引、資金調達の場面において生じうる影響を鑑みた上で、代表取締役等住所非表示措置の制度の利用の是非を判断することが必要と言えます。

なお、代表取締役等住所非表示措置が講じられていたとしても、会社法上の登記義務は免除されないため、代表取締役等の住所に変更が生じた場合には登記の申請が必要です。

6 最後に

今回、代表取締役等住所非表示措置についてお伝えいたしましたが、この他にも、企業は様々な場面で登記が求められます。例えば、役員が就任する際や、任期毎に重任・退任する際も登記をする必要がございます。また、企業の成長に伴って本店を移動したり、定款変更をしたりする際にも登記が必要です。

ASCOPEではこうした法人登記についてもご相談を承っておりますので、ご要望があれば担当弁護士まで、お気軽にお問い合わせください。

- Share

-

-

-

-